在日本创办企业意味着要应付多层次的国家和地方税收。本指南用通俗易懂的英语阐述了 2025 条规则,让企业创始人、自由职业者和海外经理人可以放心地编制预算,而不必担心年终意外。.

日本的商业税收情况

日本并不征收单一的 “法人税”,而是由五种相互影响的经常性费用组成。在实践中,您会遇到国家企业所得税、被称为地方法人税和企业税的都道府县和市级附加税、消费税(日本的增值税)、与工资相关的预扣税和您支付给自己或员工的工资的居民税,以及最后的财产和设备固定资产税。准确规划现金流的关键在于了解这些组成部分如何相互配合。.

国家层和地方层如何结合

首先计算国家企业所得税(CIT)。这意味着,一家典型的东京公司目前的实际税率介于 30 % 和 34 % 之间。位于企业税附加较轻的都道府县的企业可能会将这一数字减去一两个百分点。.

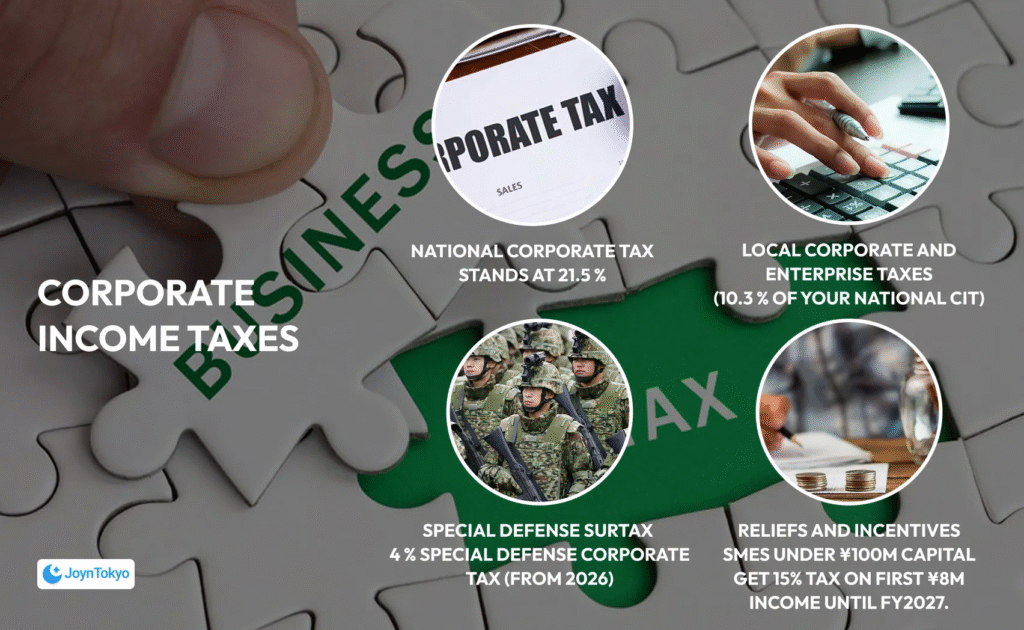

企业所得税

虽然外国人和日本公司遵循相同的规则,但条约减免可以减少境外股息、利息或特许权使用费的成本。.

国家企业税

对于 2024 年 4 月 1 日或之后开始的财政年度,基本国民税率为 21.5 %,这一降低旨在刺激再投资。.

地方公司和企业税

国家-地方企业税相当于本国企业所得税的 10.3 %。中小型企业的额外企业税从 3.4 % 到 6.7 % 不等,而大型企业还需缴纳高达 1.7 % 的增值税。这些税率最近一次更新是在 2024 年修订的《地方企业税法》中。.

国防特别附加税(自 2026 年起)

从 2026 年 4 月 1 日或之后开始的财政年度起,公司将面临 4 % 的特别防卫法人税,但为减轻对小型实体的影响,前 500 万日元的应纳税收入免税。.

减免和奖励

日本通过慷慨的减免措施来缓和这些税率。实收资本低于 1 亿日元的中小型企业,其最初 800 万日元的应税收入继续享受 15 % 税率,这一优惠政策目前一直持续到 2027 财年。一旦 2025 年的改革生效,收入超过 10 亿日元的高利润中小型企业将为最初的部分缴纳 17 % 税率。再往下,您可以申请研发、碳转换和地区投资抵免,这些抵免可抵消多达 20 % 的国税。.

提高您获得 寻找合适的机会

请咨询我们的顾问,了解如何开始在日本工作!

预约免费咨询✓ 500+ Bookings as of 2026-07-26 ✓ English-speaking support

申报和付款日程表

及时申报可避免自动罚款。大多数外资子公司在 12 月 31 日结账,因此下面的日历日期假定的是该年年底。.

退货截止日期

| 税收 | 到期日 | 可扩展 |

|---|---|---|

| 公司税、地方税、企业税和消费税申报表 | 2 月 28 日 | 经事先申请可延长一个月(合并团体为两个月) |

| 年度股东会议记录 | 年终后 3 个月内 | — |

预计付款

如果去年的合并税额超过 200,000 日元,则必须预缴两次税款:一次是在本财政年度开始后的六个月,另一次是在提交最终报税表后的一个月。这些分期付款将记入最终应纳税额的贷方。.

处罚

日本征收逾期申报附加费,起征点为 7 %,严重逾期者可升至 14 %,逾期付款按法定利率收取利息,2025 年为 1.2 %。如果董事因重大过失而少缴税款,则可能要承担连带责任。.

创始人雇员的个人税务考虑因素

许多外国业主从其 KK 或 GK 中支取工资,因此必须遵守日本的现收现付制度。雇主在每个发薪日预扣国民所得税(从 5 % 到 40 % 不等),并在 12 月核对总额。然后,都道府县和市镇当局从次年 6 月起分四次向居民征税,税额约为上一年收入的 10 1TP3。医疗保险、养老保险和失业保险的总费用约为工资总额的 14% 至 16% 之间,由雇主和雇员平均分摊。.

您的居留身份决定了征税范围。非居民只对来源于日本的收入征税,非永久性居民(在日本居住一年以上但不满五年者)对来源于日本的收入加上汇往日本的任何外国收入征税,而在日本居住五年或五年以上的个人则需在全球范围内纳税。.

与利润无关的间接税

消费税 (CT)

标准消费税税率仍为 10 %,而外卖食品和报纸的消费税税率仍为 8 %。外国 SaaS 提供商在任何连续 12 个月的国内销售额超过 1,000 万日元时,必须进行注册并征收消费税。.

固定资产征税

市政府每年对土地、建筑物和设备的折旧价值征收 1.4 %。在东京,对建筑面积超过法定限额的房舍征收额外的设施税。.

创业者必看的更多文章

查看我们的相关文章,了解在日本创业的更多实用知识!

更多信息